Bộ Tài chính đang lấy ý kiến góp ý với dự thảo Luật Thuế tiêu thụ đặc biệt (sửa đổi). Để thực hiện mục tiêu giảm tiêu thụ rượu, bia và hạn chế lạm dụng rượu, bia, tại Luật sửa đổi, bổ sung Luật Thuế tiêu thụ đặc biệt năm 2014 quy định lộ trình tăng thuế từ năm 2016-2018.

NHIỀU DOANH NGHIỆP NGÀNH RỰOU, BIA LỖ NẶNG

Hiệp hội Bia - Rượu - Nước giải khát Việt Nam (VBA) từng gửi "tâm thư' đến các cơ quan của Quốc hội và các bộ, ngành khi có đề xuất xem xét bổ sung dự án thuế tiêu thụ đặc biệt vào Chương trình xây dựng Luật, Pháp lệnh của Quốc hội từ năm 2025 trở đi và xem xét tính đồng bộ, thống nhất của các luật thuế.

Theo VBA, cần cân nhắc thời gian có hiệu lực của Luật Thuế tiêu thụ đặc biệt là sau 12 tháng kể từ khi luật thuế (sửa đổi) được ban hành và giãn lộ trình thực hiện hợp lý để doanh nghiệp có đủ thời gian điều chỉnh và lên kế hoạch thực hiện chính sách có tác động lớn và tránh tác động tăng sốc thị trường.

Các đề xuất cần dựa trên cơ sở khoa học, tham khảo các kinh nghiệm quốc tế, đánh giá hiệu quả và mức độ đạt được các mục tiêu của lần tăng thuế gần nhất, các đánh giá tác động toàn diện không chỉ đối với đối tượng chịu tác động trực tiếp mà còn bao gồm cả các mục tiêu khác như sức khỏe, ngân sách, kinh tế-xã hội, các đối tượng chịu tác động gián tiếp.

Lãnh đạo VBA Nguyễn Văn Việt cho rằng các doanh nghiệp ngành đồ uống đã và đang phải chịu tác động kép từ tình hình thế giới và những chính sách liên quan, đặc biệt là Luật Phòng chống tác hại rượu bia và các luật liên quan. Quy định liên quan đến xử lý vi phạm nồng độ cồn đã khiến các doanh nghiệp ngành rượu, bia sụt giảm doanh thu kéo dài và ngày càng trầm trọng.

Cùng với đó, giá nguyên liệu đầu vào đối với ngành sản xuất đồ uống tăng cao từ 15-30%. Ngoài ra, các doanh nghiệp đã và đang thực hiện một số chi phí về mua tem thuế (ngành rượu), đóng góp vào phí bảo vệ môi trường bắt đầu từ năm 2024.

Các doanh nghiệp rượu phải đối mặt với khó khăn vấn nạn rượu trôi nổi, không rõ nguồn gốc, không được quản lý chiếm tới gần 70% lượng rượu tiêu thụ, gây thất thu cho ngân sách nhà nước, ảnh hưởng đến sức khoẻ con người, ảnh hưởng tới hoạt động sản xuất kinh doanh của các doanh nghiệp chính thống.

Cũng theo VBA, tổng doanh thu thuần của nhóm rượu bia niêm yết trên sàn chứng khoán giảm gần 20%, còn hơn 45.000 tỷ đồng năm 2023 từ mức hơn 55.000 tỷ đồng năm 2022. Trong đó, Sabeco giảm 12%, chỉ đạt 30,7 nghìn tỷ đồng; Habeco giảm 8%, đạt 7.757 tỷ đồng. Đối với Heineken, lợi nhuận tại Việt Nam giảm 32% so với cùng kỳ, trong khi các thị trường khác đều tăng.

Với doanh nghiệp rượu trong nước, Halico liên tục thua lỗ từ nhiều năm, đến cuối năm 2023, Halico lỗ quý thứ 27 liên tiếp và lỗ luỹ kế lên đến 457,7 tỷ đồng...

Bộ Tài chính mới đây có tờ trình về dự thảo sửa Luật Thuế tiêu thụ đặc biệt gửi đến Chính phủ. Bộ này đề xuất đánh thuế với tất cả đồ uống có cồn, thực phẩm lên men từ trái cây, ngũ cốc, đồ uống pha chế từ cồn thực phẩm.

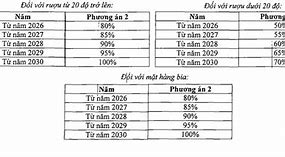

2 phương án được đưa ra, song Bộ nghiêng về phương án với rượu từ 20 độ trở lên được áp thuế 80% vào năm 2026, tăng dần lên 100% vào 2030; rượu dưới 20 độ chịu thuế 50%, sau đó tăng lên cao nhất 70%; bia các loại cũng tăng dần, từ 80% lên 100%.

Các phương án tăng thuế tiêu thụ đặc biệt với rượu bia theo lộ trình Bộ Tài chính đưa ra. Đơn vị này nghiêng về phương án 2 (Ảnh chụp màn hình).

Bộ này ước tính chi phí trực tiếp cho tiêu dùng rượu, bia ở Việt Nam vào năm 2017 là 4 tỷ USD, gần bằng 7% số thu ngân sách của Nhà nước (chưa tính đến chi phí gián tiếp).

"Mặc dù mặt hàng bia và rượu đã được tăng thuế suất thuế tiêu thụ đặc biệt theo lộ trình từ năm 2016-2018 tuy nhiên sức mua rượu, bia của người Việt Nam vẫn tăng do thu nhập tăng nhanh trong khi giá rượu, bia tăng rất chậm", Bộ nêu.

Mức thuế tiêu thụ đặc biệt theo quy định hiện hành với bia là 65%; rượu là 35-65%, tùy độ cồn dưới hay trên 20 độ. Đề xuất điều chỉnh lần này của Bộ Tài chính nhằm tăng giá bán thêm 10%, theo khuyến nghị của Tổ chức Y tế Thế giới (WHO).

"So với năm 2025, giá bán rượu, bia sẽ tăng 20% vào năm 2026. Các năm sau đó, giá các mặt hàng này sẽ thêm 2-3%, tùy theo lạm phát và tăng trưởng kinh tế", Bộ Tài chính cho biết.

Theo quy hoạch phát triển ngành bia, rượu, đồ uống Việt Nam, đến năm 2025, cả nước sản xuất khoảng 4,6 tỷ lít bia, 350 triệu lít rượu, 9,1 tỷ lít nước giải khát. Kim ngạch xuất khẩu đạt 600 triệu USD.

Bộ Tài chính cho rằng tiêu dùng rượu, bia nếu lạm dụng sẽ gây nhiều tác hại đến sức khỏe của người tiêu dùng, ảnh hưởng đến an ninh trật tự, an toàn giao thông. Đồ uống có cồn (rượu, bia) có tính chất gây nghiện, dễ dẫn đến lạm dụng.

Bộ Tài chính nêu: "Áp dụng thuế suất cao là cần thiết nhằm nâng cao nhận thức và hành động về tác hại do dùng nhiều rượu, bia. Việc áp thuế suất cao giúp giảm tiêu thụ, hạn chế lạm dụng sản phẩm này".

Tại dự thảo, Bộ cũng đề xuất tăng mức thuế với thuốc lá, gồm thuốc lá điếu, sợi, xì gà, thuốc lào hoặc các dạng khác. Trước mắt, thuế suất với thuốc lá sẽ được giữ ở 75% nhưng tùy mặt hàng sẽ được bổ sung mức thuế tuyệt đối tăng dần.Cụ thể, từ năm 2026 đến năm 2030, mức thuế tuyệt đối áp cho thuốc lá điếu sẽ tăng dần từ 5.000-10.000 đồng/bao, xì gà 50.000-100.000 đồng/điếu; các loại thuốc lá sợi, chế phẩm từ cây thuốc lá tăng 50.000-100.000 đồng mỗi 100gr/ml.

Theo Bộ Tài chính, quy định trên sẽ giúp giảm tỷ lệ hút thuốc lá ở nam giới từ 42,7% (năm 2022) về 38,6% vào năm 2030. Ngân sách thu với thuốc lá sẽ tăng gấp 2,2 lần so với năm 2022, lên 39.200 tỷ đồng vào năm 2030.

Theo dự kiến, Luật thuế tiêu thụ đặc biệt (sửa đổi) sẽ được trình Quốc hội thông qua tại kỳ họp vào tháng 5/2025.

Nồng độ cao, thấp đánh thuế như nhau

Theo giới chuyên môn, Luật thuế Tiêu thụ đặc biệt cần đánh vào vấn đề cốt lõi, gây ra tác hại chính của bia, rượu là nồng độ cồn. Từ đó mới giải quyết được bài toán giảm mức tiêu thụ bia, rượu và đồ uống có cồn nói chung.

Xét về tác hại của đồ uống có cồn, sản phẩm bia, với nồng độ cồn từ 4%- 6% rõ ràng có ít tác hại hơn nhiều so với sản phẩm rượu với nồng độ cồn từ 15% - 40%, thậm chí có loại lên đến 50%. Tuy nhiên, chính sách thuế Tiêu thụ đặc biệt hiện nay quy định bia chịu mức thuế suất 65% tương tự như rượu có nồng độ cồn từ 20% trở lên. Thuế suất cho bia thậm chí còn cao hơn mức thuế suất 35% của rượu có nồng độ cồn thấp dưới 20%, là chưa phù hợp với mục tiêu giảm tác hại của việc tiêu thụ đồ uống có cồn.

Ngành bia tại Việt Nam hiện chỉ tập trung vào các sản phẩm có nồng độ cồn từ 4% đến 5,3%, có giá bán chênh lệch không nhiều. Đồng thời, bia nhập khẩu chiếm tỷ trọng rất thấp chỉ 0,005% sản lượng, rất khó gia tăng thị phần và không có sản phẩm nhập lậu. Ngược lại, ngành rượu có rất nhiều sản phẩm khác nhau như rượu vang, rượu whisky, rượu gạo… với nồng độ cồn và giá bán chênh lệch lớn.

Không những thế, theo số liệu của Tổng Cục Quản lý thị trường (Bộ Công thương) rượu nhập khẩu chính ngạch, sản xuất công nghiệp chỉ chiếm khoảng 30% thị phần, trong khi rượu nhập lậu, rượu giả, rượu nấu thủ công chiếm gần 60%, vừa làm thất thu ngân sách, ảnh hưởng đến doanh nghiệp sản xuất, kinh doanh chân chính, vừa gây hại sức khỏe người dùng. Vì vậy, nhiều ý kiến cho rằng, cần có cơ chế quản lý riêng và chính sách thuế riêng cho sản phẩm bia và rượu.

Theo chuyên gia kinh tế Ngô Trí Long, phương pháp tính thuế tương đối, có ưu điểm là sẽ được điều chỉnh được ngay lập tức khi giá bán sản phẩm tăng lên. Tuy nhiên, nó không khuyến khích doanh nghiệp nâng cao chất lượng sản phẩm hay hướng tới các sản phẩm có nồng độ cồn thấp hơn, ít có hại cho sức khỏe hơn.

So sánh giữa giá sản phẩm và độ cồn trong sản phẩm rất khác biệt nhau. Ví dụ: 01 lon bia độ cồn 4,7% và giá bán trung bình 9.812 đồng, 01 lon bia độ cồn 5,3% và giá bán trung bình 11.181 đồng và 01 lon bia độ cồn 4,0% và giá bán trung bình 19.517 đồng. Xét trên khía cạnh ảnh hưởng đến sức khỏe người tiêu dùng do lượng cồn tiêu thụ, các sản phẩm này có mức ảnh hưởng khác nhau (độ cồn càng cao thì tác động sức khỏe tiêu dùng càng lớn). Tuy nhiên, phương pháp tính thuế tương đối đang tạo ra sự không công bằng cho các sản phẩm có nồng độ cồn khác nhau. Những sản phẩm bia có độ cồn thấp, nhưng có giá bán cao, sẽ phải chịu thuế nhiều hơn bia có độ cồn cao nhưng có giá bán thấp. Hơn nữa, để tạo ra những sản phẩm có giá trị chất lượng cao, ít tác hại tới sức khỏe thì nhà sản xuất phải đầu tư lớn, nên chi phí cao, dẫn đến giá bán cao, lại phải chịu chi phí thuế Tiêu thụ đặc biệt cao hơn là bất hợp lý.

Tại thị trường Việt Nam hiện nay, các sản phẩm bia có nồng độ cồn dao động trong khoảng từ 4 đến 5.3 %, trong đó các sản phẩm có nồng độ cồn từ 4.3 độ đến 4.7 độ chiếm trên 80% sản lượng tiêu thụ

Tổ chức Y tế thế giới (WHO) đã khuyến nghị, các quốc gia nên cân nhắc việc tăng thuế tiêu thụ đặc biệt khi nồng độ cồn trong sản phẩm tăng lên. Nhiều nước tiên tiến trên thế giới từ lâu cũng đã áp thuế tiêu thụ đặc biệt tuyệt đối dựa trên nồng độ cồn với bia, rượu (ví dụ: EU, Singapore, Úc, Nhật Bản, …). Tức là bia, rượu càng có nồng độ cồn cao, sẽ càng chịu thuế cao. Qua thực tế cho thấy, đây là cơ chế khá công bằng, minh bạch vừa tăng khả năng cạnh tranh lại vừa giúp điều chỉnh hành vi lạm dụng bia, rượu. Tuy nhiên, việc chuyển đổi sang hệ thống này có thể mất nhiều thời gian và cần có lộ trình cụ thể. Vì vậy, đã có một số nước áp thuế hỗn hợp, tức là sử dụng cả 2 phương pháp tương đối và tuyệt đối với sản phẩm bia, rượu.

Tiến sỹ Nguyễn Quốc Việt, Phó Viện trưởng Viện Nghiên cứu Kinh tế và Chính sách (VEPR), Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội cho rằng, lý tưởng nhất là Nhà nước nên điều chỉnh chính sách thuế tiêu thụ đặc biệt với bia, rượu, theo phương pháp hỗn hợp. Đây là xu hướng đang diễn ra trên thế giới và đã được chứng minh có hiệu quả tốt hơn trong quản lý sản phẩm bia, rượu. Phương pháp này vừa có thể điều tiết tiêu dùng, giảm tác động tiêu cực của đồ uống có cồn đến sức khoẻ con người; vừa có đóng góp cho xã hội và nền kinh tế.

Hơn nữa, một trong những lý do chính để các nước trên thế giới áp dụng thành công hệ thống thuế tuyệt đối hoặc hỗn hợp với bia là do nồng độ cồn và mức giá sản phẩm tương đồng nhau. Đặc điểm này cũng tương đồng với ngành bia tại Việt Nam hiện nay.

Theo ý kiến của không ít chuyên gia, để tránh ảnh hưởng đột ngột đến toàn ngành, đồng thời vẫn có thể đạt được mục tiêu tăng thu ngân sách, có thể cân nhắc việc dịch chuyển hệ thống thuế tiêu thụ đặc biệt với cấu phần thuế tuyệt đối thấp, ví dụ như giữ nguyên mức thuế tương đối như hiện nay là 65% và áp mức thuế tuyệt đối 200 đồng/lít. Nhà nước có thể tiếp tục nghiên cứu xây dựng lộ trình thuế theo hướng giảm dần cấu phần thuế tương đối (giảm dần từ 65% xuống), đồng thời tăng dần cấu phần thuế tuyệt đối trên cơ sở xem xét yếu tố lạm phát trong từng thời kì và khiến nó trở nên hoàn hảo hơn bằng cách xem xét các tỷ lệ tuyệt đối khác nhau cho mỗi nồng độ cồn, để phát huy tối đa ưu điểm và hạn chế các nhược điểm của từng phương pháp thuế.

Trong tương lai, theo nhận định của các chuyên gia, xu hướng tiêu dùng tại Việt Nam sẽ dần chuyển sang ưa chuộng các sản phẩm có độ cồn thấp hơn, tương tự như trào lưu trên thế giới. Đây là cơ hội để cơ quan quản lý điều chỉnh chính sách, hướng tới phân khúc sản phẩm này, nhằm giảm mức tiêu thụ nồng độ cồn nguyên chất cho người tiêu dùng và duy trì hoặc tăng tổng sản lượng, từ đó ổn định nguồn thu.